이번주는 뱅가드에서 발표한 연말보고서의 후반부인

중국, 신흥국 그리고 포트폴리오를 어떻게 가져가야할지에 대해 알아보겠습니다.

[ 주간 업데이트 ]

아래는 월스트리트에 있는 여러 기업과 은행들이 발표한 S&P500 목표와 얼마나 상승할지 나타낸 표입니다.

차트로 나타내면 아래와 같습니다.

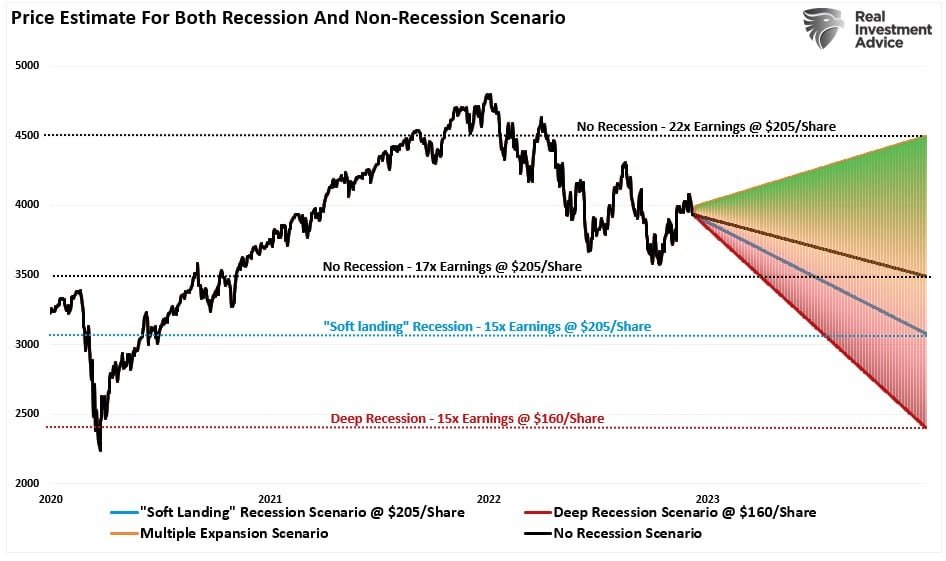

리세션의 여부에 따른 멀티플과 주당순이익에 따라 계산한 스펙트럼입니다.

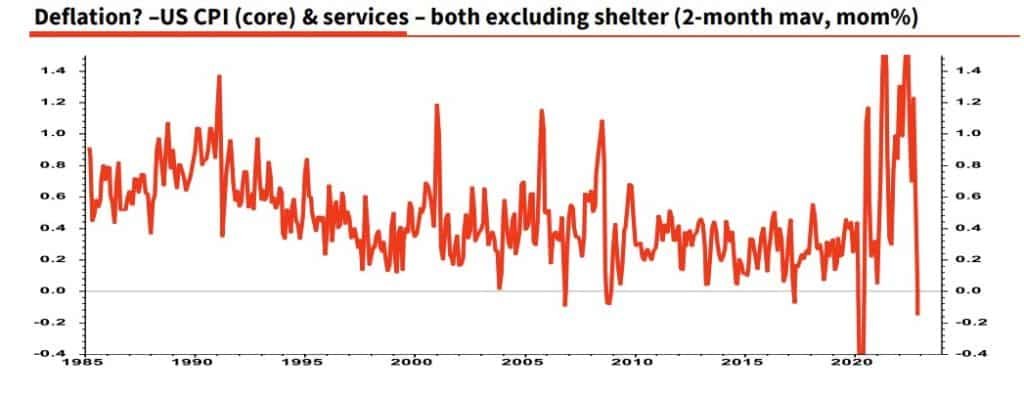

디플레이션은 현재 월스트리트의 맹점입니다.

가끔 디플레가 문제다 라는 얘기는 들어봤지만 점점 데이터로 나오고 있습니다.

아래는 주거를 제외한 미국의 월간 Core CPI입니다.

[ 뱅가드 보고서 ]

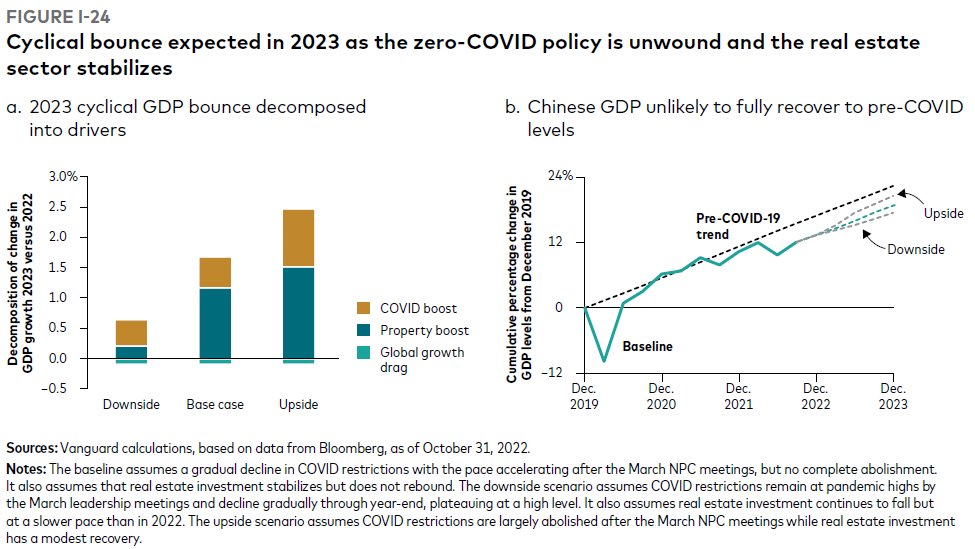

중국 : Cyclical 회복과 구조적인 하락중국이 코로나 정책을 완화하면서 중국 경기가 회복된다는 주장에는 동의하지만

중국의 헬스케어 시스템을 생각해보면서 그렇게까지 매끄럽게 성장하지 못할 것이다. 아래는 중국의 GDP 분절화와 성장궤도.

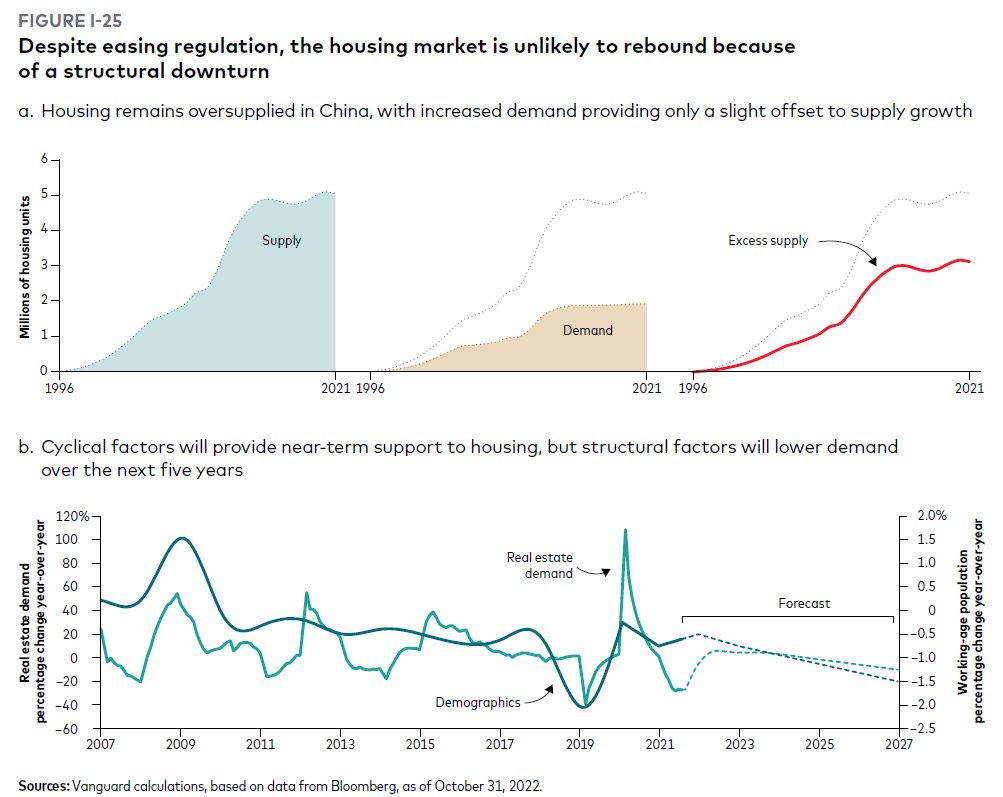

중국의 통화완화적인 정책으로 경기가 회복되겠으나, 부동산 섹터가 회복된다는 말에는 비관적이다. 부동산의 회복은 과잉공급, 낮은 구매능력 그리고 악화되는 인구구조로 인해 제한적일 것. 아래는 수요가 급격하게 감소되면서 부동산의 과잉공급을 나타낸 차트들.

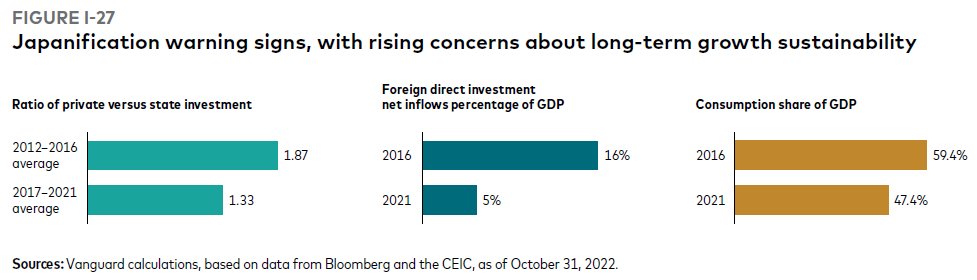

중국의 투자나 해외자본 투자, GDP 중 소비의 비율을 살펴보면 "일본화"의 조짐이 보이며 장기적으로 성장한다는 주장에 동의하기 어렵다.