[ 이번엔 달라 : 유럽, 중국 ]

골드만삭스가 "이번엔 다르다"라는 제목의 23년 전망 레포트를 내놓았습니다. 미국에 이어 유럽과 중국의 상황에 대해 알아보겠습니다.

[ 주간 업데이트 ]

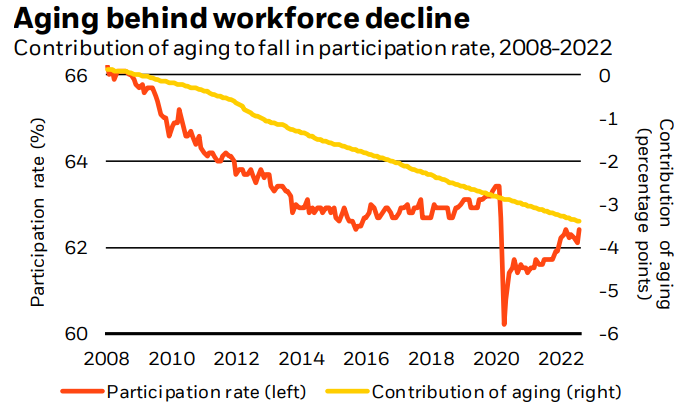

16세 이상의 노동인구가 경제에 참여하는 비율과 08년도부터 인구의 노화가 노동참여율에 미치는 영향의 변화를 나타낸 차트입니다. 코로나 수준을 회복하지 못하고 있으며, TIPS, 단기채를 선호하지만, 주식과 장기채에 대해서는 아직 매수 시기가 아니라고 생각합니다.

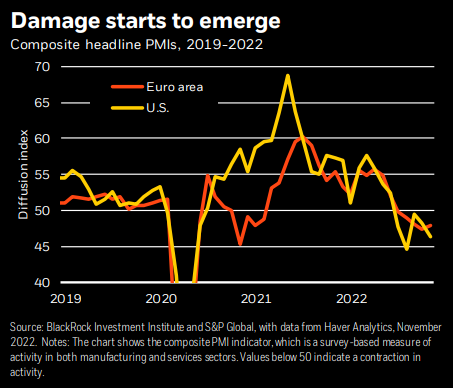

유럽(주황)과 미국(노랑)의 PMI입니다. 중앙은행들의 공격적인 금리 인상의 결과가 피해가 누적된 제조업계에서 나타나고 있습니다. 인플레이션이 목표 수준인 2%에 도달하지 않더라도, 23년 초에는 금리 인상을 멈출 것이라고 생각합니다. 그리고 그 결과는 리세션과 높은 인플레라고 생각합니다.

[ 유럽 ]

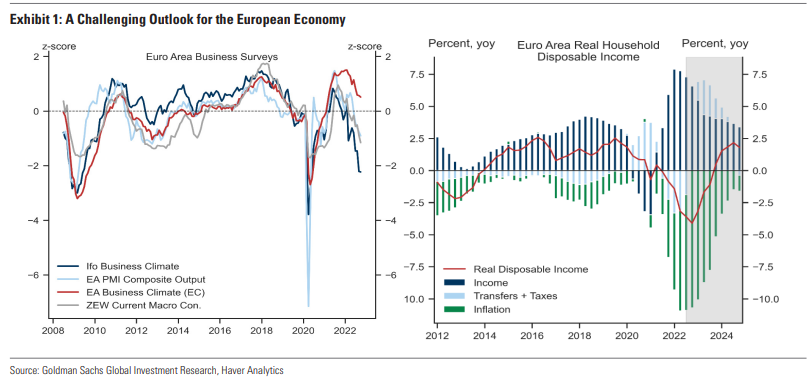

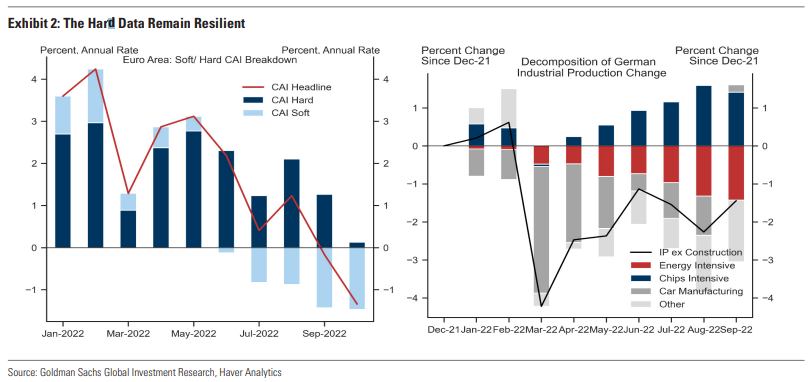

각 업종별 설문조사 결과와 유럽 지역 가계의 가처분 소득입니다. 에너지 위기로 인해 유럽이 이번 겨울에 리세션에 진입할 것으로 예상하며, 높은 인플레로 인해 실질 소득이 크게 깎일 것으로 판단한다.

물론 리세션은 약한 수준에 그칠 것이라고 생각합니다. 첫번째 이유는, 소비 측면에서 주요한 데이터는 생각보다 탄탄했으며, 독일의 산업생산 또한 회복하고 있습니다. 유럽의 제조업은 높은 에너지 가격에 적응해 나가고 있습니다.

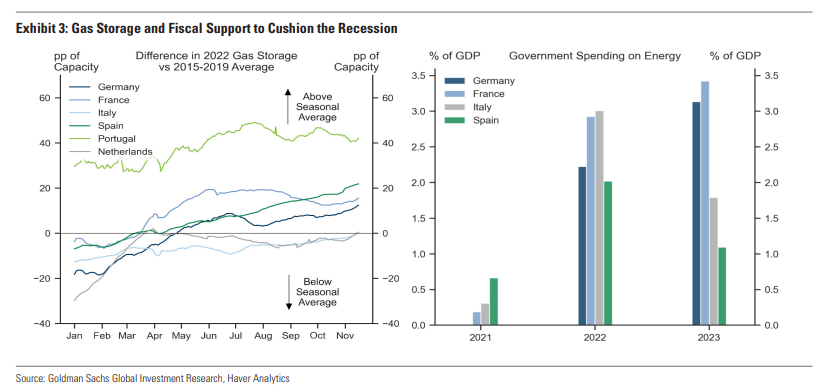

두번째 이유는, 천연가스 시장의 안정화이며, 세번째는 재정정책의 완화입니다. 15~19년과 22년의 가스 재고 차이는 겨울로 들어가면서 양호한 모습을 보이고 있고, 유럽 각국 정부가 에너지에 지원해주는 양이 23년에 더 증가할 것으로 보고 있습니다.

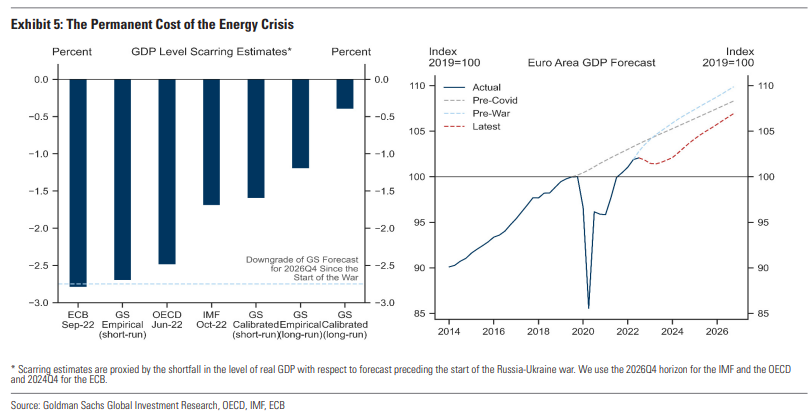

그렇다고 회복이 빠르게 온다는 말은 아닙니다. 높은 에너지 가격은 영구적으로 유럽 경제에 손해를 입힐 겁니다. 유럽중앙은행과 OECD에서는 GDP가 대략 2.5% 손해를 입은 것으로 예측하고 있고, 코로나와 전쟁으로 인해 코로나 이전의 추세선으로 GDP는 복귀를 못할 것으로 보고 있습니다.

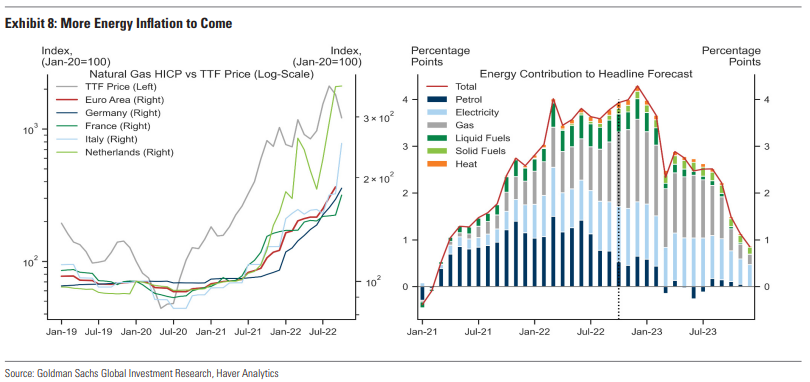

마지막으로 유럽의 각국의 천연가스 가격은 지속적으로 증가하고 있지만, 휘발유와 발전에 필요한 에너지의 가격이 떨어지면서 유럽의 인플레는 곧 잡힐 거라 생각한다.

[ 중국 ]

리오프닝에 대한 관심이 큰 가운데, 아시아권을 분석해보자면 서구와는 다르게 리오프닝한다고 경제 활동이 급격하게 되살아나지 않는다. 이는 한국과 대만에서 확인해볼 수 있으며, 정책강도(남색)이 떨어져도 사람들이 이동하는 정도(하늘색)는 뒤늦게 반응하는 걸 볼 수 있다.